Berufshaftpflicht - Betriebshaftpflicht: Was ist der Unterschied?

Ist eine Berufshaftpflichtversicherung nicht das Gleiche wie eine Betriebshaftpflichtversicherung? Nein, aber bei diesem Thema gibt es einige Missverständnisse. In diesem Artikel beleuchten wir, worin der Unterschied zwischen einer Berufshaftpflicht und einer Betriebshaftpflicht genau besteht.

Berufshaftpflicht oder Betriebshaftpflicht: Wo liegt der Unterschied?

Die Begriffe Berufshaftpflichtversicherung und Betriebshaftpflichtversicherung nehmen Freelancer und Selbständige oft als das Gleiche wahr. Das stimmt aber nur bedingt.

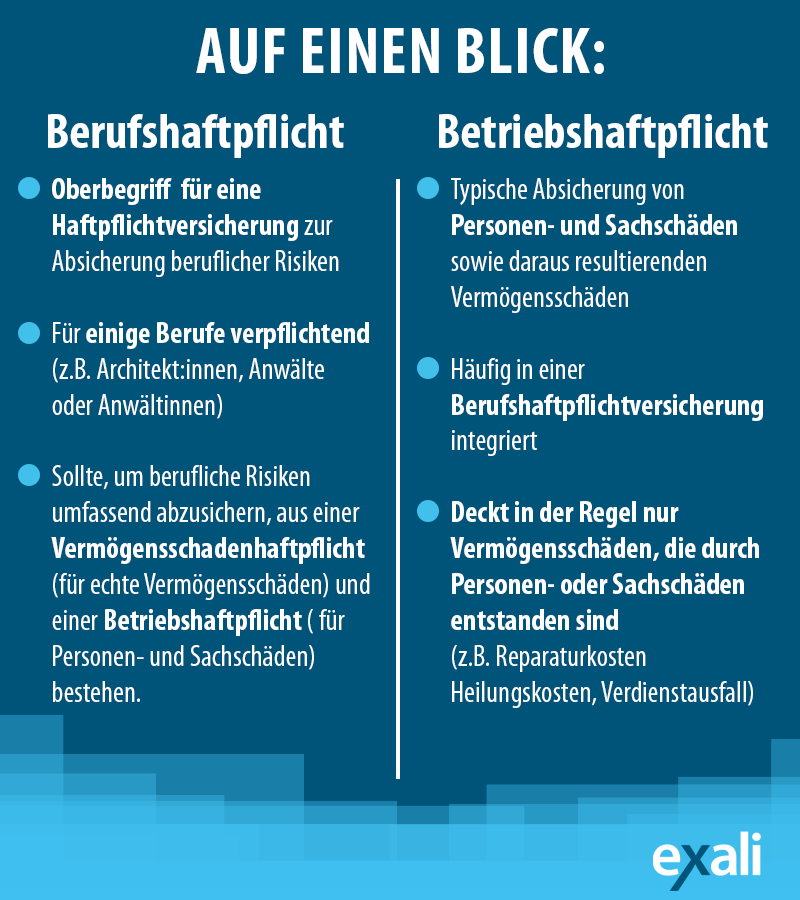

- Eine Betriebshaftpflichtversicherung deckt vorrangig Personen- und Sachschäden ab. Für sie wird synonym auch gerne der Begriff Büro- und Betriebshaftpflicht verwendet.

- Der Begriff Berufshaftpflichtversicherung fällt oft als Dach-Begriff für unterschiedliche Haftpflichtversicherungen – sie kann auch eine Betriebshaftpflicht enthalten.

Um die beruflichen Risiken von Freelancer:innen, Selbständigen und Unternehmen möglichst umfassend abzusichern, empfehlen wir von exali eine Berufshaftpflicht, die sowohl eine Vermögensschadenhaftpflicht als auch eine Betriebshaftpflicht enthält.

Risikoabdeckung der Berufshaftpflicht

Im optimalen Fall beinhaltet eine Berufshaftpflicht eine umfassende Absicherung der beruflichen Haftungsrisiken von Freelancern und Selbständigen. Unsere Erfahrung bei exali zeigt, dass es sich beim Grossteil der gemeldeten Schäden um sogenannte reine Vermögensschäden handelt. Eine Auswertung der häufigsten Schadenauslöser bestätigt dies:

Eine Auswertung von über 500 exali Schadenfällen zeigt: Nur rund 12 Prozent der gemeldeten Schäden waren Sachschäden – in den anderen Fällen handelte es sich um Vermögensschäden.

Welche Risiken Sie als Freelancer:in – unabhängig von Ihrer ausgeübten Tätigkeit oder der Branche in der Sie tätig sind – immer im Blick haben sollten, fasst dieser Artikel zusammen: 5 Businessrisiken, die Freiberufler:innen kennen sollten.

Alle wichtigen Informationen rund um sogenannte echte Vermögensschäden finden Sie auf unserer Website.

Gerade in Berufen, in denen vorwiegend digital gearbeitet wird, gehören rein finanzielle Schäden zum grössten Risiko von Freelancern und Selbständigen. Hier einige Beispiele, wie ein Vermögensschaden aussehen kann:

Businessrisiko Rechtsverletzungen

Rund 40 Prozent aller bei exali gemeldeten Schäden sind tatsächlich Rechtsverletzungen. Eine umfassende Auflistung möglicher Rechtsverletzungen und wie Sie Ihr Business dagegen absichern können, haben wir in diesem Artikel für Sie zusammengestellt: Die 5 häufigsten Rechtsverletzungen.

Businessrisiko Nicht-/Schlechtleistung

Unter dem Begriff Schlechtleistung versteht man eine erbrachte Leistung, die nicht den zuvor festgelegten Anforderungen oder Erwartungen entspricht. Beispiele für eine Schlechtleistung sind:

Im Fall einer Nichtleistung kommt es im schlimmsten Fall zum Rücktritt vom Projektvertrag.

Alle diese Beispiele zeigen, wie schnell ein kleiner Fehler teure Folgen haben kann. Bei exali sind wir daher der Meinung, dass für eine sinnvolle Absicherung, eine Berufshaftpflichtversicherung immer beide Elemente – also eine Vermögensschadenhaftpflicht und eine Betriebshaftpflicht enthalten sollte. Aus diesem Grund besteht die Berufshaftpflicht über exali auch immer aus beiden Komponenten – und zwar für alle Branchen.

Risikoabdeckung der Betriebshaftpflicht

Eine Betriebshaftpflichtversicherung deckt grundsätzlich Personen- und Sachschäden sowie mögliche Folgeschäden daraus ab. Unter einem Sachschaden versteht man den Verlust, die Beschädigung oder Zerstörung von Sachen. So geschehen zum Beispiel bei einem Drohnenabsturz über einem Autohaus und der Beschädigung eines Dachfensters in einem Büroraum.

Bei einem Personenschaden handelt es sich versicherungstechnisch um ein Schadenereignis, das den Tod, die Verletzung oder die Gesundheitsschädigung von Personen zur Folge hat. Wie so etwas aussehen kann, veranschaulicht dieser Schadenfall: Programmierfehler an Opernbühne.

Eine für alle: Die Berufshaftpflicht über exali

Gerade bei digitalen Berufen besteht ein hohes Risiko, bei einem beruflichen Fehler einen rein finanziellen Schaden (Vermögensschaden) zu verursachen. Dennoch passieren auch immer wieder Sach- oder Personenschäden – auch bei Tätigkeiten, die eher im digitalen Bereich stattfinden.

Um diese Risiken umfangreich abzusichern, besteht die Berufshaftpflicht über exali deshalb immer aus zwei Komponenten: Einer Vermögensschadenhaftpflicht, die rein finanzielle Schäden absichert und einer Büro- und Betriebshaftpflicht für Sach- und Personenschäden.

Sie haben Fragen zur Berufshaftpflicht über exali, abgesicherten Risiken oder Schäden? Dann kontaktieren Sie gerne unsere Kundenbetreuung unter +41 (0) 58 255 60 00 (Erreichbarkeit: Werktags von 09:00 Uhr bis 18:00 Uhr) oder nutzten Sie das Kontaktformular, um uns eine Nachricht zu schreiben.

Vivien Gebhardt ist Onlineredakteurin bei exali. Hier erstellt sie Content zu Themen, die Selbständigen, Freiberuflern und Unternehmern unter den Nägeln brennen. Ihre Spezialgebiete sind Risiken im E-Commerce, Rechtsthemen und Schadenfälle, die bei exali versicherten Freelancern passiert sind.