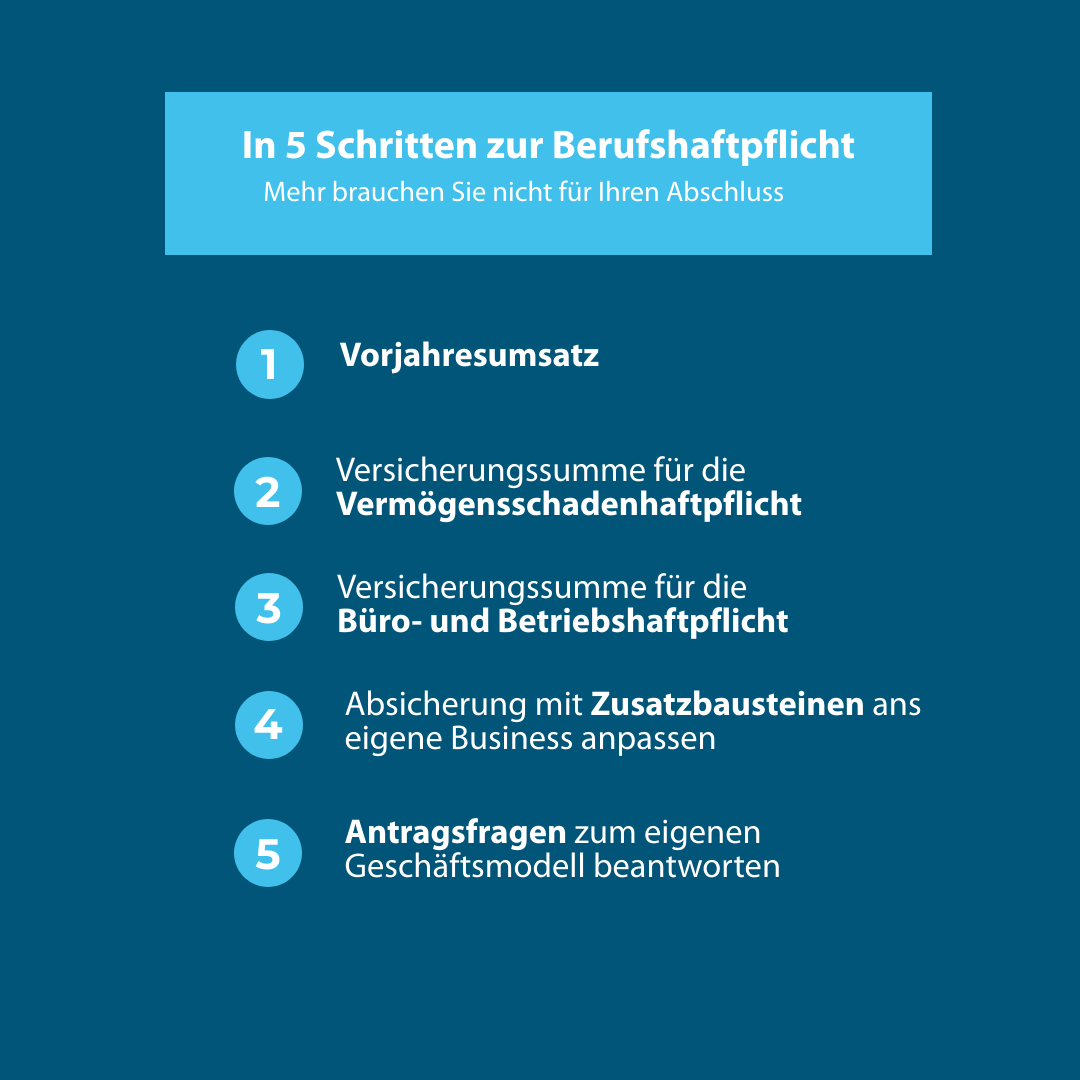

Checkliste für die Berufshaftpflicht: Diese Infos brauchen Sie für den Abschluss in 5 Minuten

Schadenersatzforderungen oder Abmahnungen sind Risiken, die Selbständige und Freelancer jeden Tag begleiten. Deswegen gehört eine gute Absicherung von Anfang an zur Businessplanung. Für den Abschluss einer Berufshaftpflicht brauchen Sie bei exali nur fünf Minuten Zeit und ein paar Infos über Ihre Selbständigkeit bzw. Ihr Unternehmen. Was wir im Online-Antrag von Ihnen wissen wollen, verraten wir hier…

In 5 Minuten zur Berufshaftpflicht: Videotutorial

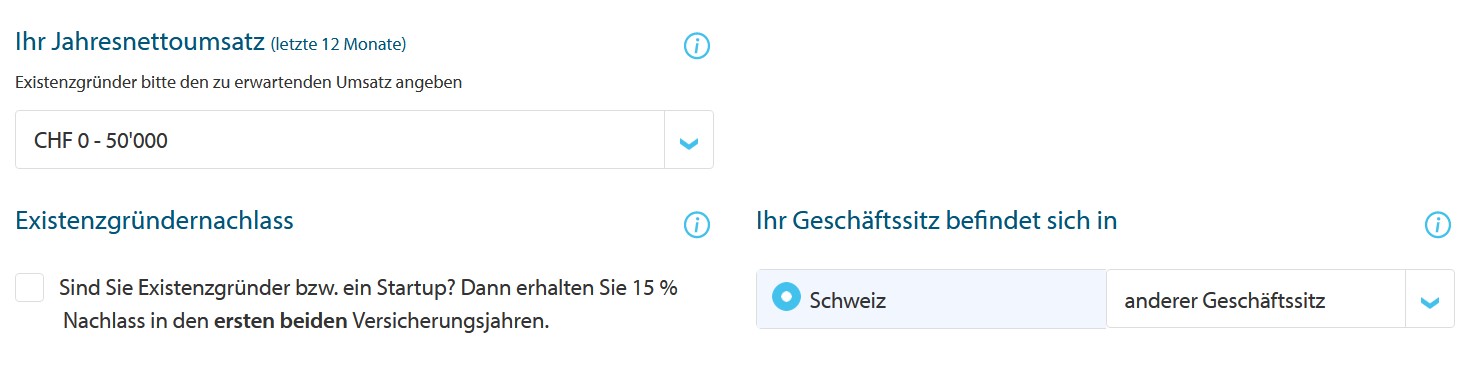

Minute 1: Ihren Vorjahresumsatz oder den geschätzten Umsatz

Damit Ihre Absicherung jeder Schadenersatzforderung standhält, ist es wichtig, dass Sie Ihren Jahresnettoumsatz angeben. Damit ist hier Ihr Vorjahresumsatz gemeint. Sie haben Ihr Unternehmen neu gegründet? Kein Problem, geben Sie einfach Ihre realistische Einschätzung des zu erwartenden Umsatzes an. Die haben Sie bestimmt schon für Ihren Businessplan gemacht oder mussten sie dem Gewerbeamt mitteilen. An diesen Zahlen können Sie sich orientieren.

Das kleinste Umsatzband für die exali Berufshaftpflicht liegt übrigens bei CHF 50'000 und bietet sich daher an, wenn Sie noch keine Vorstellung davon haben, wie viel Umsatz sie im kommenden Jahr erwirtschaften werden. Selbst wenn Ihr Umsatz höher ausfallen sollte, sind Sie trotzdem umfassend abgesichert. Ausserdem wird die Prämie für das laufende Jahr nicht nachberechnet, sondern erst im Folgejahr an Ihren Umsatz angepasst.

Wann ist der richtige Zeitpunkt für die Berufshaftpflicht?

Der Abschluss einer Berufshaftpflichtversicherung für Selbständige und Freelancer ist zu jedem Zeitpunkt möglich. Es gibt allerdings gute Gründe, den Versicherungszeitpunkt und den Beginn der Selbständigkeit zusammenzulegen. Mehr Infos dazu finden Sie im Artikel: Der richtige Zeitpunkt für eine Berufshaftpflicht: Wann sollten Sie an die Absicherung denken?

Minute 2: Ihr Risiko richtig einschätzen

Als nächstes müssen Sie die geeignete Versicherungssumme wählen. Das ist der Betrag, im Versicherungsjargon wird hier auch vom Limit gesprochen, den der Versicherer bei einem Schadenfall maximal bezahlt. Die Versicherungssummen der exali Berufshaftpflichtversicherungen sind 3-fach maximiert. Das bedeutet, dass das Limit, sprich die maximale Versicherungssumme drei Mal pro Jahr für Schadenzahlungen zur Verfügung steht. Sofern das Limit bei einem Schadenfall nicht ausgereizt wird, können natürlich pro Jahr mehr als drei Schadenfälle übernommen werden. Ist der Schaden höher als die Versicherungssumme, müssen Sie den Differenzbetrag selbst bezahlen.

Dennoch sollten Sie nicht pauschal die grösste Summe wählen, da sich diese auf die Höhe Ihrer Prämie auswirkt. Überlegen Sie stattdessen, wie hoch Sie das Risiko Ihrer beruflichen Tätigkeit oder des aktuellen Projektes beziffern würden. Wie hoch wäre der grösstmögliche Schaden, den Sie realistisch gesehen verursachen könnten? Haben Sie nur Kleinunternehmer als Kunden oder gehören Konzerne, international agierende Firmen oder Prominente zu Ihren Auftraggebern? Hätte eine Leistungsverzögerung Ihrerseits weitere Verspätungen beim Auftraggeber zu Folge, die hohe Kosten verursachen könnten? Niemand kennt Ihr Business besser als Sie selbst, also spielen Sie gedanklich einige Szenarien durch und wählen Sie im Zweifel lieber eine höhere Versicherungssumme. Wie sich Ihre Wahl auf die Versicherungsprämie auswirkt, können Sie einfach und transparent im Online-Rechner ausprobieren.

Minute 3: Haben Sie bereits eine Büro- und Betriebshaftpflicht?

Eine Büro- und Betriebshaftpflicht gehört ebenso wie die Vermögensschadenversicherung zu einer umfassenden Absicherung. Sie ist auch als Stolperversicherung bekannt, da sie Personen- und Sachschäden abdeckt. Zudem umfasst sie Vermögensschäden, die auf solche Schäden zurückgehen.

Sie haben keinen Kundenkontakt? Entscheiden Sie sich dennoch nicht vorschnell gegen eine Absicherung von Personenschäden und Sachschäden. Auch ohne persönlichen Kontakt kann durch Ihre berufliche Tätigkeit ein solcher Schaden entstehen, wie dieser echte Schadenfall eines exali-Versicherten beweist: Personenschaden durch Programmierfehler: Sängerin stürzt 5 Meter in die Tiefe

Für die Büro- und Betriebshaftpflicht stehen in der Regel Versicherungssummen zwischen CHF 2'000'000 und CHF 5'000'000 zur Auswahl. Wählen Sie auch hier den Betrag, der Ihrem Risiko (Betriebsgrösse, Art der Auftraggeber, Art der Tätigkeit) angemessen ist.

Sollten Sie bereits eine Büro- und Betriebshaftpflichtversicherung haben, können Sie diese auch abwählen. Ansonsten ist eine Berufshaftpflichtlösung ohne BHV ausdrücklich nicht empfehlenswert. Denn wenn durch Ihre Schuld eine Person zu Schaden kommt, können die Kosten für die Behandlung und eventuelles Schmerzensgeld schnell existenzbedrohend werden.

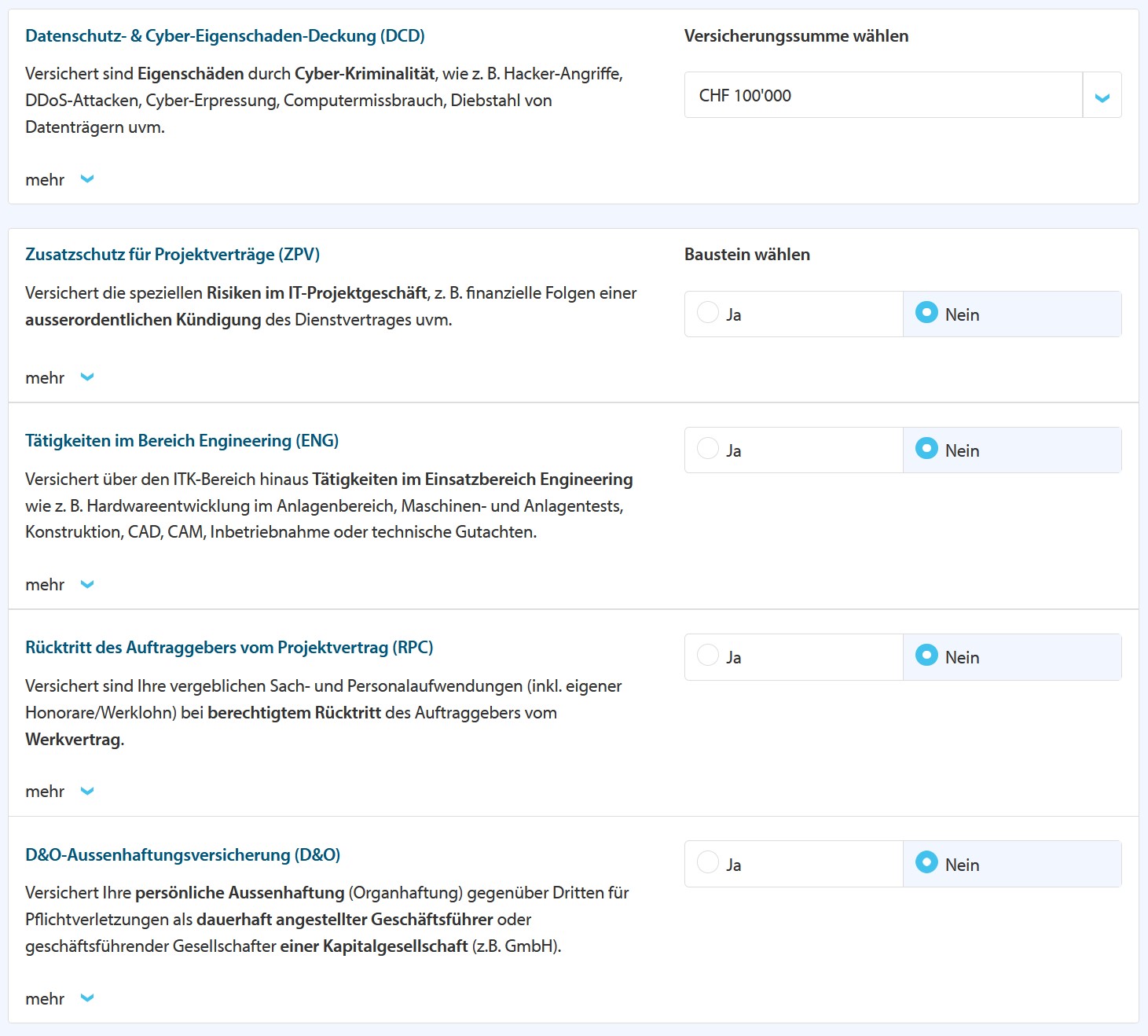

Minute 4: Mit Zusatzbausteinen individuelle Risiken absichern

Wenn Sie so weit gekommen sind, haben Sie einen soliden Basis-Schutz gewählt, der unter Umständen bereits für Ihr Unternehmen ausreicht. Allerdings gibt es Tätigkeiten, die besondere Risiken mit sich bringen. Mit Zusatzbausteinen passen Sie Ihre Versicherung ideal an die Bedürfnisse Ihres Unternehmens und Ihrer Branche an, ohne für etwas zu bezahlen, das Sie nicht brauchen. Je nach Tätigkeit können Sie in diesem Schritt Zusatzbausteine zu Ihrer Versicherung hinzuwählen, zum Beispiel:

Weitere Zusatzbausteine finden Sie bei der jeweiligen Berufshaftpflicht für Ihre Branche (die Druckeigenschadenversicherung finden Sie zum Beispiel bei der Media-Haftpflicht).

Minute 5: Unternehmensdaten und Fragen zu Ihrem Geschäftsmodell

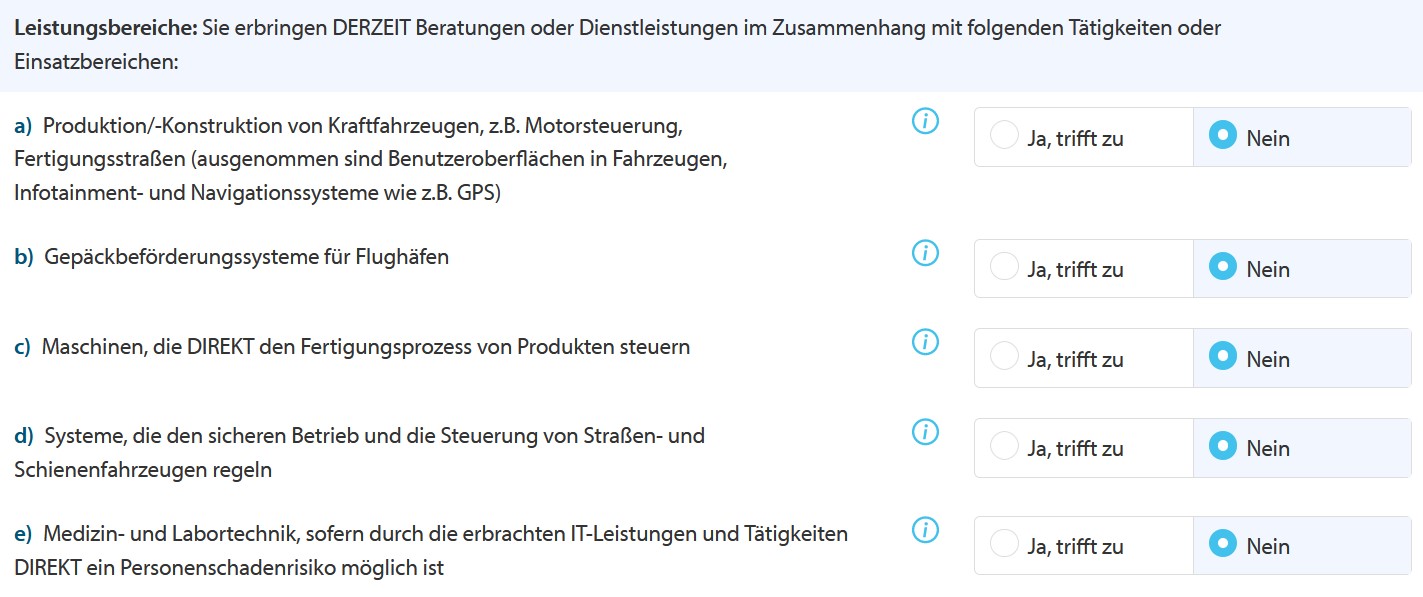

Im letzten Schritt werden Ihnen einige Fragen, die sogenannten Risikofragen gestellt, die Sie mit „Ja“ oder „Nein“ beantworten müssen. Diese unterscheiden sich je nach Berufsfeld und fragen spezifische und in der Regel besondere Risiken ab, welche dann zu einer Prämienerhöhung, zusätzlichen Vereinbarungen und im Ausnahmefall zur Ablehnung des Antrags führen können. Wenn Sie beispielsweise Ihren Onlineshop absichern wollen, werden Sie hier danach gefragt, ob Sie bestimmte Produkte verkaufen; wollen Sie eine IT-Haftpflicht abschliessen, werden bestimmte Beratungen und Dienstleistungen abgefragt. Sollten Sie eine dieser Fragen mit „Ja“ beantworten müssen, können Sie Ihren Antrag dennoch online stellen, der Vertrag kann lediglich nicht sofort aktiviert werden. In diesem Fall wird sich einer unserer Versicherungsexperten telefonisch mit Ihnen in Verbindung setzen, um Ihnen eine individuell auf Ihre Risiken abgestimmte Absicherung anzubieten.

Anschliessend geben Sie beispielsweise noch Ihre persönlichen Informationen wie den Namen Ihrer Firma, die Adresse und den gewünschten Versicherungsbeginn an. Auf einer Übersichtsseite können Sie Ihre Auswahl vor dem Absenden noch einmal prüfen und ggf. Korrekturen vornehmen.

Sie wollen wissen, wie viel eine Berufshaftpflicht kostet? Im Artikel Was kostet eine Berufshaftpflichtversicherung erfahren Sie es anhand von Rechenbeispielen.

Alles parat? Hier geht es zum Abschluss Ihrer Berufshaftpflicht

Nun wissen Sie, welche Infos wir von Ihnen benötigen, wenn Sie eine Berufshaftpflicht bei exali abschliessen möchten. Sie können jetzt ganz einfach unten Ihre Tätigkeit eintragen und gleich loslegen. Sie haben Fragen? Kein Problem: Auch wenn Sie bei uns Ihre Versicherung in wenigen Minuten online abschliessen können, unsere Kundenbetreuer helfen Ihnen gerne telefonisch weiter und durchlaufen mit Ihnen den Antragsprozess. Die genannten Infos sollten Sie trotzdem bereithalten, damit wir Ihnen schnell weiterhelfen können.

Jetzt Prämie berechnen:

Ehem. Content-Managerin

Mit über 10 Jahren Berufserfahrung im Online Marketing bei verschiedenen Plattformen und Online-Shops gibt Projektleiterin Kathrin Bayer wertvolle Tipps, die über aktuelle Trends hinausgehen.

Wenn Sie für exali Artikel schreibt, drehen sich diese zumeist um SEO- oder SEA-Risiken, E-Commerce und Onlinehandel oder die Medienbranche. Sie brennt für alle Online Marketing Bereiche und vereint dabei Erfahrung mit Neugierde.